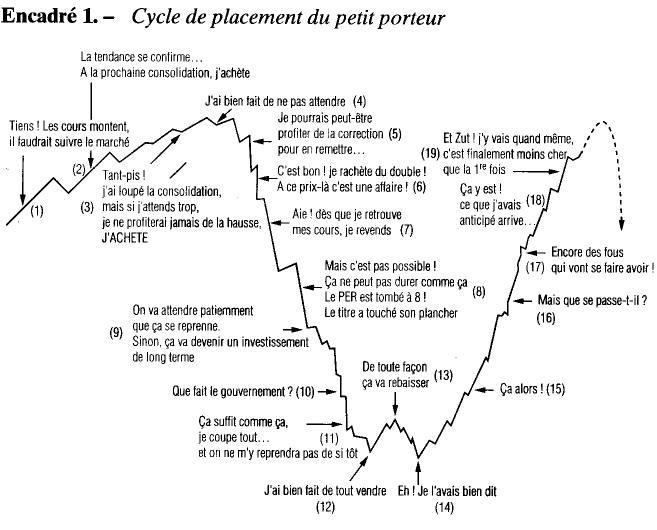

Sept règles pour optimiser la gestions de vos fondssource MSN /en rouge nos commentairesIntroductionPour bâtir votre portefeuille-titres, mieux vaut s'en tenir à certaines règles de prudence et de bon sens ! Afin de sécuriser, autant que faire se peut, l'opération et... d'en tirer, à terme, le plus grand bénéfice.Définir son aversion au risqueDéfinir son aversion au risque revient à déterminer la part d'actions que l'on peut détenir dans son portefeuille. Un point important dans la mesure où, s'il y a répondu objectivement, l'investisseur ne sera pas pris de panique en cas de recul des marchés et ne vendra donc pas au plus bas... après avoir acheté au plus haut. Pour certains professionnels, la part d'actions à détenir est celle qu'un épargnant peut perdre sans enregistrer une baisse de son niveau de vie. Autrement dit, ne doivent être investies que les sommes dont on n'a pas besoin avant longtemps. Pour d'autres, cette part se détermine en soustrayant au chiffre 100 l'âge de l'épargnant (40% pour un épargnant de 60 ans, 50% pour un épargnant de 50 ans, etc.). Les épargnants qui ne peuvent (ou ne veulent) définir leur aversion au risque laisseront à leurs banques le soin de leur proposer plusieurs allocations d'actifs, chacune d'entre elles se caractérisant par un profil de gestion plus ou moins offensif. Généralement, trois profils sont proposés : Prudence, Equilibre, Dynamisme. Le premier est surtout composé de titres monétaires et d'obligations. Le deuxième, d'obligations et d'actions pour une part à peu près équivalente. Enfin, le troisième profil (le plus offensif) est majoritairement composé d'actions. Attention, selon les établissements, les termes "Prudence", "Equilibre" et "Dynamique" n'ont pas la même signification.Donc il est quasi-impossible de comparer par exemple les performances de 2 fonds "prudence".Investir à moyen-long termeLe meilleur remède à la volatilité. Un exemple parmi tant d'autres : en 1998, la crise russe et ses conséquences monétaires, au début de l'été, affolent les marchés internationaux et font brutalement décrocher les grands indices boursiers. Le CAC n'échappe pas au mouvement. Un épargnant qui aurait souscrit une Sicav indicielle le 1er août 1998 aurait vu la valeur de son fonds perdre plus de 27% deux mois plus tard. Pourtant, trois ans après, le 1er août 2001, le gain enregistré par ce même fonds aurait atteint 21,74% et ce, en dépit de l'explosion de la bulle Internet (qui a fait chuter le CAC de 14% au cours des huit premiers mois de l'année 2001). Certes, avec l'ampleur d'une crise qui s'est poursuivie en 2002, notre épargnant verrait, à la fin de cette année, la performance de sa Sicav replonger dans le rouge. Cela étant, on mesure aisément le phénomène de lissage des mouvements erratiques des marchés que les années permettent de réaliser. D'une façon générale, les placements investis en actions sont les plus performants, à condition de leur en laisser le temps. Une étude menée par le Crédit du Nord entre 1950 et 2000 sur les performances moyennes des trois classes d'actifs que sont les titres monétaires, les obligations et les actions a ainsi démontré que les premiers ont rapporté, chaque année, 8,2%, les seconds 9,5% et les troisièmes 15,4%. Mais attention, sur les quarante années d'observation, les performances maximales et minimales enregistrées par les actifs ont été sensiblement différentes. Pour les titres monétaires, elles ont été respectivement de 18,4% et 2,7%. Pour les obligations, de 33,2% et - 9,7% et enfin, pour les actions, de 92,4% et - 43,8% ! Mieux vaut donc se fixer un horizon de moyen-long terme afin de lisser les inévitables baisses avec les périodes de hausse des marchés.Regardez ce graphique : la psychologie de l'investisseur appelé "petit porteur"  Rester investi quoi qu'il arriveL'année passée a été caractérisée par une très forte volatilité. Ces parties de yo-yo des marchés sont un peu comme les turbulences en avion : désagréables, mais peu dangereuses et, quoi qu'il en soit, inévitables pour qui veut aller loin. Une enquête menée par la société de gestion Fidelity Investments France a ainsi démontré qu'un particulier qui serait resté investi sur le marché français entre le 31 décembre 1987 et le 31 décembre 2000 aurait, en considérant l'évolution du CAC, engrangé une performance annualisée de 17,9%. Mais, s'il avait manqué les dix meilleurs jours enregistrés par la Bourse durant cette période, sa performance serait tombée à 13,5%. Pis, elle serait passée à 5,2% s'il avait manqué les quarante meilleures séances. Soit, sur treize années, une baisse de la performance de l'ordre de 70% ! Autant faire le dos rond lorsque les marchés vont mal, plutôt que de sortir au mauvais moment. D'autant que les meilleurs et les plus mauvais jours sont souvent rapprochés les uns des autres. En outre, les jours de très fortes hausses ou de très fortes baisses ne sont pas regroupés sur une ou deux années particulières, mais plutôt étalés sur plusieurs années d'observation, à raison de trois ou quatre jours par an.S'intéresser (éventuellement) à l'investissement programméLa méthode que nous préférons --> inutile de se soucier de l'évolution des cours, choisissez les bons "canassons" et vérifier simplement tous les trimestres qu'ils se comportent correctement. Nous verrons cela dans la 3ème partie.Depuis de nombreuses années, les banques proposent un mécanisme d'investissement programmé en Bourse qui permet d'acheter, chaque mois, des parts de Sicav ou de fonds commun de placement dont la valeur a été divisée de façon à ce que l'épargne versée soit immédiatement et totalement investie. Par cette méthode, lorsque la valeur des parts en question est en baisse, le montant placé permet d'en acquérir un plus grand nombre. Et lorsque leur valeur remonte, le portefeuille se valorise d'autant plus vite. Dans une période où les marchés se singularisent par une grande volatilité, ce mécanisme permet à l'investisseur de baisser le prix d'acquisition moyen des parts. Bien entendu, pour être vraiment intéressant, le mécanisme des versements programmés doit permettre à l'épargnant d'investir chaque mois la totalité de sa mise. Autrement dit, le montant des parts doit avoir été subdivisé en millièmes de part. Le cas échéant, cela entraîne des rompus qui ne seront investis que le mois suivant. D'où un manque à gagner si les marchés ont progressé. En outre, la méthode des versements programmés est bien adaptée pour des périodes durant lesquelles les marchés baissent puis s'envolent. Dans le cas contraire, ou, d'une façon générale, lorsque les cours sont dans une phase de hausse régulière, un investissement à une date déterminée donne toujours, au terme de la période, de meilleurs résultats. Il est toutefois difficile d'opposer les deux formules. Un investissement programmé est un acte d'épargne régulier. Un investissement en une fois se réalise à la suite d'une rentrée d'argent exceptionnelle (héritage, par exemple). Attention, dans ce dernier cas, pour ne pas investir sur un éphémère sommet, les gérants préconisent un placement en trois ou quatre fois avec un semestre d'écart entre chaque opération. Cela étant, l'intérêt des investissements dépend largement de la période considérée. Une étude publiée par l'Insee au début de l'année 2003 a ainsi calculé la performance annuelle moyenne de différents actifs selon la période du placement et celle de sa liquidation. L'Insee considérait, par exemple, le cas d'un investisseur ayant régulièrement épargné tout au long d'une décennie avant de liquider son placement au cours des dix années suivantes. En supposant que l'intéressé avait investi en actions dans les années 80 et qu'il avait liquidé son portefeuille dans les années 90, la performance annuelle moyenne de son placement ressortait à 11%. Toutefois, en ayant réalisé cette même opération en plaçant dans les années 60 pour récupérer sa mise au cours des années 70, notre investisseur aurait enregistré une perte de 1%... Maigre consolation, un placement obligataire n'était pas plus performant dans le premier cas (9% par an) et à peine meilleur dans le second (1% par an). Nous pratiquons cette méthode à travers l'assurance-vie multi-support : tous les mois, nous investissons la même somme, quelque soit l'évolution du marché. Objectif : retraite ! Diversifier les modes de gestionIl existe différents styles de gestion offrant une certaine complémentarité. On distingue principalement la gestion growth (croissance) de la gestion value (sous-évaluation) et la gestion indicielle. La première privilégie les valeurs offrant une bonne visibilité sur les résultats à venir et laissant ainsi espérer des gains élevés. C'est le cas des titres de la nouvelle économie, par exemple, dont le récent parcours ressemble à celui de montagnes russes. De son côté, la gestion value consiste, pour un gérant, à acheter des titres dont la valeur est momentanément décotée, et à les vendre dès lors qu'elle remonte et franchit un seuil correspondant à sa "vraie" valeur. En termes de performances, ces fonds n'affichent pas des résultats aussi élevés que des fonds composés de valeurs de croissance en phase de hausse des marchés. En revanche, structurellement, les fonds gérés selon la méthode value résistent mieux à la baisse des marchés et se caractérisent par une volatilité relativement faible. Depuis le début des années 2000, ils ont souvent occupé les premières places du classement.Dernier type de gestion : la gestion indicielle. Cette catégorie s'est récemment élargie avec l'apparition, en 2001, des trackers. Comme les fonds indiciels, ces titres ont pour objectif de reproduire les performances d'un grand indice (CAC, Eurostoxx, etc.). Ils représentent généralement un dixième ou un centième de la valeur du panier d'indice en question et sont cotés en continu, comme une action (contrairement aux fonds indiciels). En outre, les trackers sont commercialisés sans droits d'entrée ni droits de sortie et se caractérisent par des frais de gestion faibles (0,5 %). Ces produits reflètent le comportement des marchés qui, sur le long terme, s'affichent toujours en progression. Ils privent toutefois le souscripteur des qualités du gérant pour battre l'indicateur de référence même si, de la même façon, ils permettent d'éviter les conséquences de ses éventuelles erreurs ! Reste à savoir quel poids accorder à chaque mode de gestion dans son portefeuille. Investir 50% des sommes sur des fonds composés de valeurs de croissance, 40% sur des fonds value et 10% sur des titres répliquant l'indice doit permettre de profiter du dynamisme des marchés sans prendre de risques trop importants. Nous sommes adeptes de la gestion value, à travers des fonds de Tocqueville, Amiral Gestion, ... nos "canassons" ! En revanche, on peut faire l'impasse sur la gestion "benchmarkée" des Sicav "paquebots" des grands établissements. En effet, pour ne pas perdre de clients, les banques imposent à leurs gérants de suivre de très près les évolutions d'un grand indice (ou benchmark). De cette façon, si l'indicateur de référence baisse - et les performances du fonds également - la responsabilité revient au comportement des marchés et non à d'éventuelles erreurs de gestion de la société. De quoi rassurer l'épargnant ! Seul hic : pour avoir des performances finalement proches de celles de l'indice, il faut payer des frais de gestion du double d'une Sicav indicielle et du quadruple d'un tracker ! Dans un autre genre, il est possible désormais d'inclure, à titre de diversification, dans son portefeuille des fonds de gestion alternative. En principe, ce type de gestion est "décorrelée" de l'évolution des marchés (d'où son succès ces deux dernières années !). Résultat, beaucoup de fonds alternatifs parviennent à afficher des résultats positifs alors que les places financières sont dans le rouge. Les fonds "grand public" appartiennent surtout à la catégorie des "monétaires dynamiques" ou "dynamiques +". Mais leur objectif étant de servir une performance généralement égale au taux de l'Eonia + 100 à 200 points de base (4 - 5% environ), ils sont plutôt intéressants. D'autres fonds alternatifs affichent des objectifs plus élevés. Dans ce cas, mieux vaut préférer une structure de fonds de fonds certes plus coûteuse en frais mais moins risquée du fait de la présence de différentes techniques alternatives au sein du fonds. Fonds de fonds signifie que vous achetez un fond qui achète des fonds. Attention à l'empilage des frais. Diversifier géographiquement son portefeuilleDans un grand nombre de cas, l'allocation géographique n'est plus aussi pertinente qu'elle ne l'était il y a quelques années. Le marché américain donne le tempo, et les marchés européens suivent... Cela étant, il peut être judicieux de diversifier ses investissements afin de baisser la volatilité d'un portefeuille-titres. Exemples : sur une période comprise entre 1970 et 1998, la volatilité d'un portefeuille exclusivement composé d'actions françaises ressortait, selon une étude du Crédit du Nord, à 21%. Une fois élargi à l'Europe, le portefeuille affichait une volatilité de 16%. Et avec 40% d'actions internationales, elle n'aurait plus été que de 15,40%. Au-delà de cette proportion, la volatilité a toutefois tendance à remonter, en raison du risque de change couru sur les places financières. En règle générale, une bonne diversification d'un portefeuille actions dépend du montant global des avoirs et de la durée de l'investissement. Ainsi, pour des petits portefeuilles, il est préférable d'investir sur des fonds d'investissement diversifiés composés d'actions et d'obligations et limiter ses investissements à la zone euro qui permet de limiter la casse en cas de retournement des marchés et ne fait pas courir de risque de change. Pour des portefeuilles plus importants, il devient intéressant de souscrire aussi des fonds investis à l'international.Ne pas oublier les fonds sectorielIl est possible de doper ses performances en accordant une partie de son portefeuille à des fonds sectoriels. Ce sont des fonds purs, car investis sur des valeurs technologiques par exemple, ou sur la biotechnologie, etc. Cette année encore, certaines catégories ont affiché d'excellents résultats et d'autres, des performances... diamétralement opposées. Sachant que ces fonds interviennent sur des marchés étroits, les risques et les gains potentiels sont grands. Autant limiter leur présence dans le portefeuille à 10%. |

VOS COMMENTAIRES